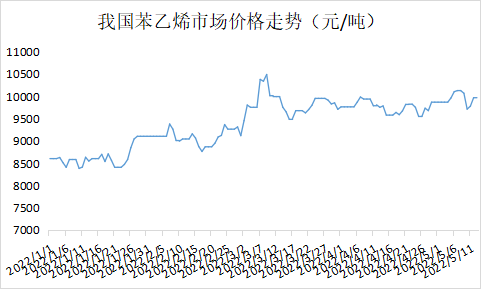

De binnenlandse styreenprijzen stegen en volgden vervolgens weer de schommelende trend. Vorige week was er een spot-deal voor het hoogste segment in Jiangsu tegen 10.150 yuan/ton, een deal voor het laagste segment tegen 9.750 yuan/ton, en de boven- en onderkant van de spread tegen 400 yuan/ton. De ruwe olieprijzen domineren de styreenprijzen, en zuivere benzeen blijft sterk. Door de dalende olieprijs daalden de winsten voor styreen opnieuw, de kostenkant bleef ondersteunen en aan het einde van de week herstelde de ruwe olie zich, ondanks de stijging. De vraag naar downstream-producten is over het algemeen goed, de fundamentele factoren blijven stabiel, de epidemie en de productiewinsten onder invloed van de binnenlandse downstream-fabrieken beginnen zwak, en de vraag- en aanbodzijde is moeilijk te stimuleren.

Aanbodzijde

Momenteel start de binnenlandse styreenfabriek op een laag niveau. Onder invloed van de productiewinsten staan de meeste niet-geïntegreerde fabrieken stil om de negatieve kosten te verminderen, of om de geïntegreerde apparatuur te onderhouden, of om de parkeer- en belastingsvermindering te onderbreken, maar de productie is niet toegenomen. Daarom is het moeilijk om de binnenlandse productie van styreen te onderdrukken, waardoor de productiefluctuaties deze week niet duidelijk zijn. De recente daling van de negatieve Lihua Yi-productie zorgt er echter voor dat de wekelijkse styreenproductie licht daalt. De totale binnenlandse styreenproductie zal in de toekomst toenemen naarmate de productie van sommige eenheden weer op gang komt.

Vraagzijde

De downstream-vraag is in de nabije toekomst niet veel veranderd. De EPS-vraag daalde, vanwege de recente negatieve daling bij sommige fabrikanten, en de styreenvraag, maar de vraag naar PS- en ABS-fabrieken nam toe. Over het geheel genomen is de daling van de drie belangrijkste downstream-vraag in de nabije toekomst zeer beperkt. Er is enige ruimte voor verbetering in de latere fase. Alleen de huidige epidemie in Oost-China heeft een grotere impact op de styreenvraag of een zekere mate van onderdrukking.

Momenteel zijn de olieprijzen hersteld tot een hoog niveau en stijgen ze opnieuw beperkt; de prijzen voor pure benzeen blijven stijgen, maar de gedwongen korte markt kan langer aanhouden, wat zorgwekkender is, vooral als de olieprijs daalt, of dat nu pure benzeen is of niet; daarom, hoewel er steun is aan de kostenkant, maar de kosten van de mogelijkheid van een terugval, kostenondersteuning ook bij een daling. Vraag en aanbod blijven gehandhaafd, de aanbodzijde, de productie van styreenfabrieken is stabiel en er is een lichte stijging in de stad; terwijl de vraagzijde, de epidemie in het gebied van Jiangsu aanhoudt, worden individuele EPS-fabrieken getroffen door parkeerproblemen, PS is te wijten aan winstproblemen, sommige fabrieken zijn van plan om te parkeren om de belasting te verminderen. Daarom zijn de binnenlandse styreenprijzen deze week beperkt en kan er een daling zijn, de spotprijs op de Jiangsu-markt zal naar verwachting tussen 9700-10000 yuan / ton liggen.

Geplaatst op: 17 mei 2022