1、Marktoverzicht: PTA-prijzen bereiken een nieuw dieptepunt in augustus

In augustus kende de PTA-markt een aanzienlijke daling, met prijzen die een nieuw dieptepunt bereikten voor 2024. Deze trend wordt voornamelijk toegeschreven aan de aanzienlijke accumulatie van PTA-voorraden in de huidige maand, en aan de moeilijkheid om het probleem van de voorraadachterstand effectief aan te pakken zonder grootschalige apparatuurstops en productievermindering. Ondertussen heeft de daling op de internationale ruwe oliemarkt de PTA-kosten niet effectief ondersteund, waardoor de neerwaartse druk op de prijzen verder is toegenomen.

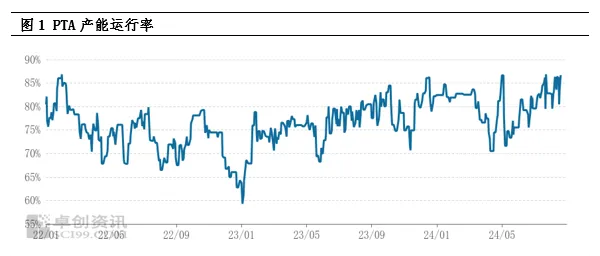

2、Analyse van de aanbodzijde: hoge productiecapaciteit, voorraden bereiken nieuwe hoogten

De productiecapaciteit van PTA blijft momenteel hoog en het aanbod van goederen is zeer overvloedig. Sinds 2024 is de maandelijkse PTA-productie aanzienlijk gestegen ten opzichte van dezelfde periode vorig jaar en zal naar verwachting een historisch hoogtepunt bereiken. Deze hoge productie heeft direct geleid tot een nieuwe piek in de PTA-voorraad, wat een belangrijke factor is geworden in het drukken van de spotprijzen. Hoewel de hoge operationele capaciteit van de downstream polyesterindustrie de opbouw van PTA-voorraad tot op zekere hoogte heeft vertraagd, is de situatie van overaanbod moeilijk te keren zonder het gecentraliseerde onderhoud en de productievermindering van grootschalige PTA-fabrieken, en is de markt pessimistisch gestemd over de toekomstige trend van PTA.

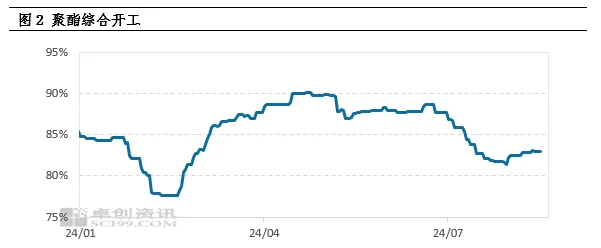

3、Vraagzijdeanalyse: Vraag blijft achter bij verwachtingen, polyesterproductie start op laag niveau

De zwakte aan de vraagzijde is een andere belangrijke reden voor de daling van de PTA-prijzen. De aanhoudende stijging van de polymerisatiekosten in de beginfase heeft geleid tot een daling van de winst op polyesterproducten, waardoor sommige polyesterfabrieken gedwongen werden een strategie van productieverlaging en prijsverhoging te hanteren. Deze kettingreactie heeft geleid tot een aanhoudende daling van de polyesterproductie. In augustus hebben de meeste polyesterfabrieken de productie verlaagd, wat heeft geresulteerd in een aanzienlijke daling van de PTA-vraag. De geringe bereidheid van polyesterfabrieken om goederen te ontvangen is voornamelijk te wijten aan het verbruik van voorraden en langlopende contractbronnen, waardoor het onevenwicht tussen vraag en aanbod van PTA verder wordt verergerd.

4、Voorraaddruk en marktverwachtingen

Op basis van de huidige vraag- en aanbodsituatie wordt verwacht dat PTA in augustus ongeveer 300.000 ton zal opleveren, wat zal resulteren in een sterke prijsdaling. De aanboddruk op de PTA-markt blijft enorm, voornamelijk vanwege het beperkte aantal gecentraliseerde onderhoudsfaciliteiten en het feit dat de meeste grote faciliteiten binnen een jaar hun onderhoud hebben afgerond. De verwachting is dat de maandelijkse PTA-productie in de toekomst op een hoog niveau van meer dan 6 miljoen ton per maand zal blijven. Zelfs als de downstream polyesterproductie weer aantrekt, zal het moeilijk zijn om deze hoge productie volledig te verwerken en zal de aanboddruk blijven bestaan.

5、Kostenondersteuning en zwak oscillatiepatroon

Ondanks de vele negatieve factoren op de markt, biedt de internationale ruwe oliemarkt nog steeds enige kostenondersteuning voor PTA. Op macroniveau hebben zorgen over een wereldwijde economische recessie geleid tot een algemene daling van de grondstoffenprijzen, maar de stijgende verwachting van renteverlagingen heeft de markt een beetje warmte gegeven. Aan de aanbodzijde blijven de onzekerheid van geopolitieke risico's en het productiereductiebeleid van OPEC+ de oliemarkt beïnvloeden. Aan de vraagzijde bestaat de verwachting van voorraadafbouw van ruwe olie nog steeds. Onder het gecombineerde effect van deze factoren vertoont de oliemarkt een situatie van gemengde long- en shortposities, waarbij de verwerkingskosten voor PTA schommelen tussen 300 en 400 yuan/ton. Ondanks de enorme aanboddruk kan de kostenondersteuning van internationale ruwe olie daarom nog steeds leiden tot een zwak en volatiel patroon op de PTA-markt.

6、Conclusie en vooruitzicht

Kortom, de PTA-markt zal in de toekomst te maken krijgen met aanzienlijke aanboddruk en de zwakke vraag zal het pessimistische sentiment op de markt verder versterken. De kostenondersteunende rol van internationale ruwe olie kan echter niet worden genegeerd, wat de daling van de PTA-prijzen enigszins kan vertragen. Daarom wordt verwacht dat de PTA-markt een periode van zwakke volatiliteit tegemoet gaat.

Plaatsingstijd: 26-08-2024