In de eerste helft van 2022 stegen de prijzen op de binnenlandse propyleenmarkt licht ten opzichte van een jaar eerder, waarbij hoge kosten de belangrijkste beïnvloedende factor waren. De aanhoudende vrijgave van nieuwe productiecapaciteit leidde echter tot een verhoogde druk op het marktaanbod, maar ook op de stijging van de propyleenprijs. De algehele winstgevendheid van de propyleenindustrie is in de eerste helft van het jaar gedaald. In de tweede helft van het jaar kan de druk op de kostenkant licht afnemen, terwijl de vraag- en aanbodzijde naar verwachting zullen toenemen. De propyleenprijzen zullen in de tweede helft van het jaar naar verwachting stijgen en vervolgens dalen, maar het gemiddelde prijsniveau zal mogelijk niet zo hoog zijn als in de eerste helft.

De belangrijkste factoren die de binnenlandse propyleenmarkt in de eerste helft van 2022 zullen beïnvloeden, zijn als volgt.

1. Aanzienlijke jaarlijkse kostenstijgingen, die een gunstige ondersteuning vormen voor de propyleenprijzen.

2. De trend van een stijgend totaalaanbod, wat een rem zet op de prijsstijgingen van propyleen.

3. Toenemende vraag maar dalende winsten stroomafwaarts, relatief beperkte stijging van de propyleenprijzen.

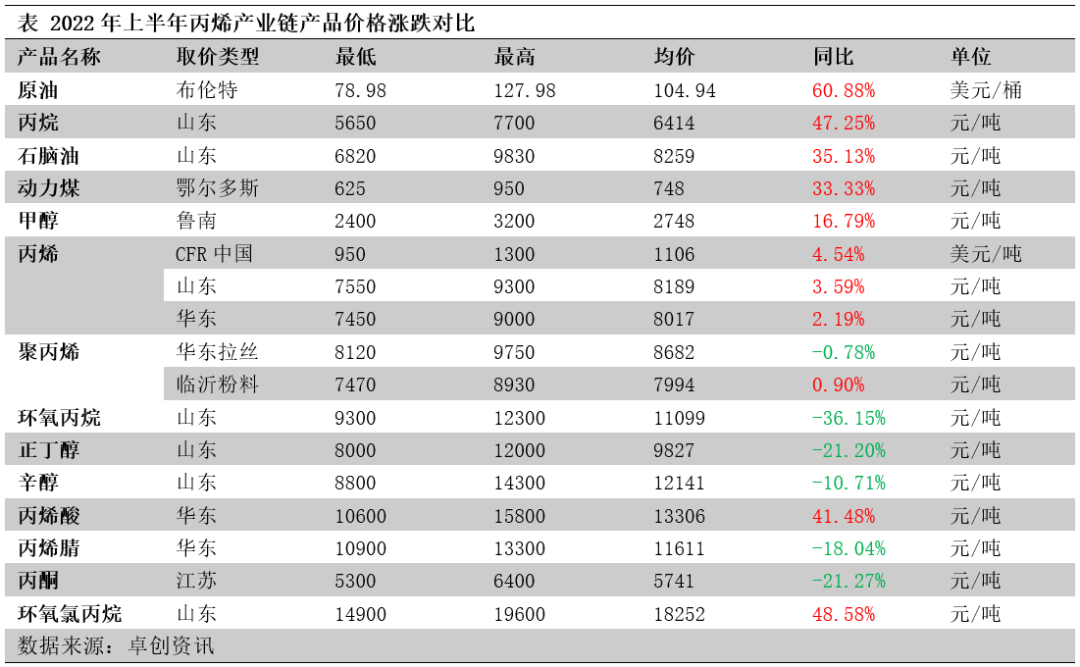

Grondstoffen voor propyleen stijgen sterker dan afgeleide producten, winstgevendheid van industriële keten daalt

In de eerste helft van 2022 stijgen de productprijzen in de propyleenindustrieketen, van grondstoffen tot downstreamproducten, in afnemende volgorde. Zoals blijkt uit de onderstaande tabel, stegen de prijzen van ruwe olie en propaan als belangrijkste grondstoffen voor propyleen aanzienlijk in de eerste helft van het jaar, met name de olieprijzen stegen met 60,88% op jaarbasis, wat leidde tot een aanzienlijke stijging van de productiekosten van propyleen. Vergeleken met grondstoffen stegen de binnenlandse propyleenprijzen met minder dan 4% op jaarbasis, waardoor de propyleenindustrie een aanzienlijk verlies leed. De prijzen van downstreamderivaten van propyleen daalden op jaarbasis, met name de prijzen van propyleenoxide, butylalcohol, acrylonitril en aceton daalden aanzienlijk. De winstgevendheid van downstreamderivaten van propyleen daalde over het algemeen in de eerste helft van het jaar als gevolg van de combinatie van stijgende grondstofprijzen en dalende prijzen van de producten zelf.

De kosten voor propyleen stegen aanzienlijk op jaarbasis, wat de propyleenprijzen gunstig beïnvloedde

De kosten stegen aanzienlijk, waarbij de meeste processen verlies leden. De winstgevendheid van de propyleenindustrie in 2022 was in de eerste helft van het jaar zwak, waarbij de kosten voor verschillende propyleenprocessen jaar op jaar met verschillende percentages stegen, met 15%-45%, wat wijst op een aanzienlijke stijging van de grondstofprijzen. Hoewel het zwaartepunt van de propyleenprijzen ook omhoogging, bedroeg de stijging minder dan 4%. Als gevolg hiervan daalde de winst van verschillende propyleenprocessen aanzienlijk ten opzichte van het voorgaande jaar, met 60%-262%. Met uitzondering van propyleen op basis van steenkool, dat licht winstgevend was, leden de overige propyleenprocessen aanzienlijk verlies.

De totale propyleenaanvoertrend is stijgend, waardoor de propyleenprijzen stijgen

Er wordt voortdurend nieuwe capaciteit vrijgemaakt, met gelijktijdige groei in de productiecapaciteit. De eerste helft van 2021 omvat de tweede fase van de raffinaderij in Zhenhai, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua, enz. Er zijn een aantal propyleenfabrieken in gebruik genomen. De nieuwe capaciteit is voornamelijk verdeeld over Shandong en Oost-China, met een kleine hoeveelheid distributie in Noordwest-, Noord- en Centraal-China. Het productieproces van de nieuwe capaciteit bestaat voornamelijk uit PDH, individueel kraken, katalytisch kraken, MTO en MTP. In de eerste helft van 2022 werd 3,58 miljoen ton aan nieuwe binnenlandse propyleencapaciteit toegevoegd en groeide de totale binnenlandse propyleencapaciteit tot 53,58 miljoen ton. De vrijgave van nieuwe propyleencapaciteit leidde tot een productiestijging, met een totale binnenlandse propyleenproductie van 22,4 miljoen ton in de eerste helft van 2022, een stijging van 5,81% ten opzichte van dezelfde periode in 2021.

De gemiddelde importprijs steeg jaar op jaar en het importvolume kromp aanzienlijk. De gemiddelde importprijs in de eerste helft van 2022 steeg jaar op jaar en de arbitragemogelijkheden voor geïmporteerde goederen waren beperkt. Met name in april 2022 bedroeg de binnenlandse invoer van propyleen slechts 54.600 ton, een recordlaagte in de afgelopen 14 jaar. De totale invoer van propyleen in de eerste helft van 2022 zal naar verwachting 965.500 ton bedragen, een daling van 22,46% ten opzichte van dezelfde periode in 2021. Naarmate het binnenlandse aanbod van propyleen blijft toenemen, neemt het marktaandeel van de import verder af, in lijn met de marktverwachtingen.

De vraag naar propyleen neemt toe, maar de winsten in de downstream dalen, de propyleenprijzen stijgen relatief beperkt

Het propyleenverbruik groeide jaar op jaar dankzij de vrijgave van nieuwe downstreamcapaciteit. In de eerste helft van 2022 werden een aantal downstream-eenheden in gebruik genomen, waaronder Lianhong New Materials, de polypropyleenfabriek van Weifang Shu Skin Kang, de raffinaderij van Lijin, de acrylonitrilfabriek van Tianchen Qixiang, Zhenhai II, de propyleenoxidefabriek van Tianjin Bohua en de acetonfabriek van ZPCC, wat de groei van het propyleenverbruik aanjaagde. Nieuwe downstreamcapaciteit is ook geconcentreerd in Shandong en Oost-China, met een beperkte distributie in Noord-China. Het binnenlandse downstreamverbruik van propyleen bedroeg 23,74 miljoen ton in de eerste helft van 2022, een stijging van 7,03% ten opzichte van dezelfde periode in 2021.

Binnenlandse bedrijven exporteren actief en het exportvolume van propyleen is jaar op jaar toegenomen. Door de snelle uitbreiding van de binnenlandse productiecapaciteit voor propyleen en de aanzienlijke toename van de concurrentiedruk op de markt, zijn sommige grote fabrieken actief op zoek naar exportmogelijkheden. Gecombineerd met de opkomst van de arbitrageruimtefase is het exportvolume van propyleen aanzienlijk gestegen ten opzichte van vorig jaar.

De winst van downstream producten daalde, de acceptatie van grondstofprijzen daalde. In de eerste helft van 2022 stegen de grondstofprijzen, terwijl de prijzen van downstream derivaten van propyleen voornamelijk daalden. De winstgevendheid van downstream propyleenproducten daalde over het algemeen. De winstgevendheid van butanol en acrylzuur is relatief stabiel en de winstgevendheid van de ECH-methode voor propyleen is verbeterd. De winst van polypropyleenpoeder, acrylonitril, fenolketon en propyleenoxide daalde echter aanzienlijk, en de belangrijkste downstream polypropyleenproducten leden op lange termijn verlies. De acceptatie van grondstofprijzen door downstream propyleenfabrieken daalde en hun aankoopbereidheid was laag, wat de vraag naar propyleen enigszins beïnvloedde.

De verwachting is dat de prijzen voor propyleen in de tweede helft van het jaar zullen stijgen en daarna dalen, waarbij de gemiddelde prijsniveaus niet zo hoog zullen zijn als in de eerste helft van het jaar.

Wat de kosten betreft, zullen de grondstofprijzen in de tweede helft van het jaar waarschijnlijk dalen en kan de ondersteuning van de propyleenkosten licht worden verzwakt.

Aan de aanbodzijde was de import in de eerste helft van het jaar relatief laag en zal naar verwachting in de tweede helft van het jaar licht toenemen naarmate de import geleidelijk herstelt. In de tweede helft van het jaar moeten er nog enkele nieuwe plannen voor binnenlandse productiecapaciteit in werking treden, blijft het aanbod van propyleen groeien, neemt de marktdruk op het aanbod niet af en is de impact op de aanbodzijde nog steeds sterk.

De vraagzijde, de belangrijkste downstream polypropeen-inkomsten en de opstartstatus, zijn nog steeds de belangrijkste factoren die de vraag naar propeen beïnvloeden. De vraag naar andere chemische downstream-producten zal naar verwachting relatief stabiel blijven. De neerwaartse druk kan in november en december toenemen.

Over het algemeen zal de prijs van propyleen in de tweede helft van het jaar waarschijnlijk stijgen en vervolgens dalen, en het gemiddelde prijszwaartepunt zal mogelijk niet zo hoog liggen als in de eerste helft van het jaar. Het gemiddelde prijszwaartepunt van de propyleenmarkt in Shandong zal in de tweede helft van het jaar naar verwachting 7700-7800 yuan/ton bedragen, met een prijsbereik van 7000-8300 yuan/ton.

Chemwinis een handelsbedrijf voor chemische grondstoffen in China, gevestigd in het nieuwe gebied Shanghai Pudong, met een netwerk van havens, terminals, luchthavens en spoorvervoer, en met chemische en gevaarlijke chemische magazijnen in Shanghai, Guangzhou, Jiangyin, Dalian en Ningbo Zhoushan, China, waar het hele jaar door meer dan 50.000 ton chemische grondstoffen wordt opgeslagen, met voldoende voorraad. U bent van harte welkom om te kopen en te informeren. chemwine-mailadres:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Plaatsingstijd: 18-07-2022