Vorige week herstelden de olieprijzen zich na de daling, met name Brent herstelde zich sterker. De gemiddelde waarde van de ring bleef vrijwel gelijk, alleen de Amerikaanse ruwe olie zorgde voor een prijsdaling. Aan de ene kant werd ruwe olie niet gespaard door de druk van vóór de macro-economische crisis door de algemene daling van de grondstoffenprijzen. Na een gematigd herstel van het marktsentiment hebben bijna alle grondstoffen een herstel doorgemaakt. Aan de andere kant zijn de fundamentele factoren voor ruwe olie niet veranderd en blijven de voorraden laag ten opzichte van andere fundamenteel zwakke variëteiten. Ruwe olie is een verkeerde soort, dus de relatieve weerstand daalt, de bodemondersteuning is sterk en het herstelmomentum is groot.

Op vrijdag (1 juli) sloten de New York Commodity Futures Exchange West Texas lichte ruwe olie futures voor augustus 2022 op $ 108,43 per vat, een stijging van $ 2,67 of 2,5% ten opzichte van de vorige handelsdag, met een bandbreedte van $ 104,56-109,34; Brent ruwe olie futures voor september 2022 op de London Intercontinental Exchange sloten op $ 111,63 per vat, een stijging van $ 2,60 ten opzichte van de vorige handelsdag, een stijging van $ 2,60 of 2,4% ten opzichte van de vorige handelsdag, met een bandbreedte van $ 108,03-112,45. Afbeelding

Nu de internationale olieprijzen licht stijgen, is het macro-sentiment voorlopig stabiel. De daling van styreenplaat is gestopt en de prijs is licht gestegen. Tegelijkertijd is de spotmarkt tegen het einde van de maand nerveuzer. De kortetermijnvraag wordt ingevuld, wat de spotprijs opdrijft. Vervolgens wordt een reactie op de inventaris van de belangrijkste havens begin juli of de voortzetting van de verwachte daling in basisverschillen versterkt, wat de schok op de styreenmarkt van vorige week verklaart.

Analyse van de vooruitzichten voor de markt

Kosten: ruwe olie deze week, vlak voor het bezoek van de VS aan Saoedi-Arabië, interne OPEC-vergadering, de afgelopen twee jaar van productieverlagingsvergaderingen die zullen eindigen, het daaropvolgende bestaan van ruimte voor productieverhoging in verschillende landen, zoals de Verenigde Arabische Emiraten en Saoedi-Arabië, en andere zorgen die de productie zullen verhogen. Bovendien, de piek in de Amerikaanse zomervraag, de verrassend aanhoudende accumulatie van benzinevoorraden en de dalende raffinaderijwinsten, wat aangeeft dat de terminale negatieve feedback is begonnen, de fundamentele tekenen van afname. Daarom zullen de olieprijzen waarschijnlijk zwak worden aangepast.

Aan de vraagzijde: Verwacht wordt dat de totale binnenlandse ABS-productie deze week licht zal dalen ten opzichte van vorige week en dat de vraag verderop in het productieproces zwak zal blijven.

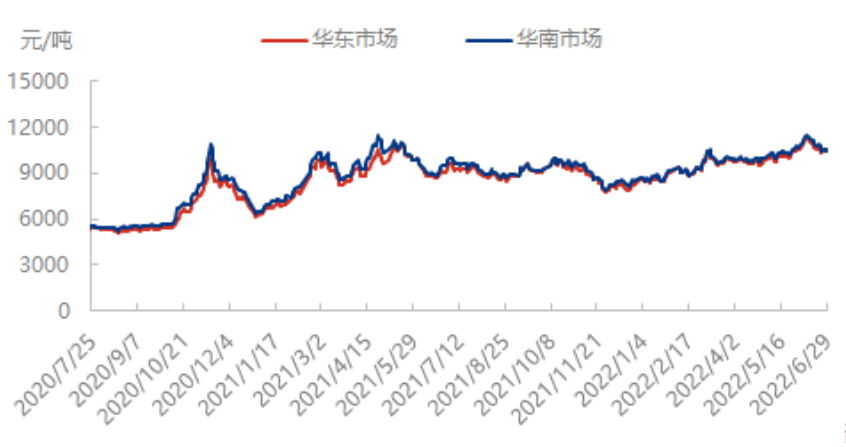

De styreen spotmarkt zal naar verwachting deze week sterk zijn en de prestaties van de termijnmarkt kunnen blijven uiteenlopen. Aan de aanbodzijde zullen de nieuwe eenheden begin juli in gebruik worden genomen, plus de herstart van de Golf, en de binnenlandse productie zal naar verwachting met 8,11% toenemen. Momenteel wordt de volgende cyclus van aankomst in de belangrijkste haven verwacht op 20.500 ton. Deze week kan er 15.000 ton aan exportlading in de terminal zijn. Hoewel er plannen zijn om te verschepen, kan er sprake zijn van vertraging, voorraad of een kleine daling. Aan de vraagzijde kan het aantal PS-starts deze week licht toenemen, het aantal ABS-starts zal naar verwachting dalen, het aantal EPS-starts verandert niet veel, de algehele vraagontwikkeling is stabiel. Aan de grondstoffenzijde, zuivere benzeen en ruwe olie of zwakke afwerking, is de kostenondersteuning zwak. Momenteel is de visie van de industrie op de markt tijdelijk sterk, voornamelijk ondersteund door de krapte, maar er is ook bezorgdheid over de impact van de zwakke ruwe olie, aangezien de prijzen van aromaten begonnen te dalen, wat de styreenprijzen beïnvloedde. Nu de binnenlandse volksgezondheidsproblemen zich in alle hevigheid verspreiden, de werkzaamheden worden hervat en de productie op schema ligt, wordt verwacht dat de vraag zal verbeteren. Op korte termijn is de styreenprijs hersteld in afwachting van een verbeterde consumptie. De middellange termijn blijft kort.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Plaatsingstijd: 06-07-2022