Vorige week ondergingen octanol en de belangrijkste grondstof voor weekmakersproducten een kleine schokaanpassing. Vanaf afgelopen vrijdag bedroeg het marktaanbod 12.650 yuan/ton. De octanolschok had tegelijkertijd invloed op de weekmakersmarkt met DOP, DOTP en DINP.

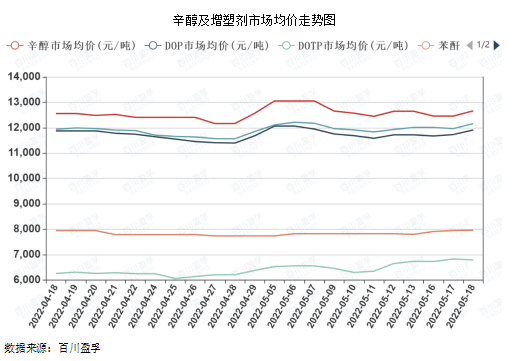

Zoals u in de onderstaande grafiek kunt zien, is de prijscorrelatie tussen DOP en DOTP en octanol hoog. Dit komt vooral door het hoge eenheidsverbruik van octanol onder de bovengenoemde weekmakers. De prijscorrelatie met ftaalzuuranhydride en PTA is relatief laag en er is ook sprake van een zekere vertraging.

Een van de belangrijkste redenen voor de recente schokken is dat de levering van octanol naar verwachting zal krimpen. Vanaf 12 mei bedroeg het startpercentage van de nationale octanolindustrie 94,20%, op een hoger niveau, inclusief de lange-termijnparkeerplaats van het Shandong Jianlan-apparaat sinds eind maart. De recente extra onderhoudsplannen in het noordoosten en oosten van China zullen de levering van octanol in juni voor een bepaalde periode beïnvloeden. Ten tweede, de prijs van octanol is gebaseerd op een basisveilingprijs van een fabriek in Shandong. De transactiesfeer op de octanolmarkt is goed, de fabriek heeft optimistische verwachtingen en de veilingprijs is met 200 yuan / ton gestegen, waardoor de reguliere prijzen zijn gestegen. Bovendien is de huidige butylalcoholfabriek meer dan de uitvoering van het contract, aangezien de genoteerde dagprijs lager is dan de maandelijkse vereffeningsprijs, wat ook de downstream en tussenpersonen zal stimuleren om het enthousiasme te vergroten.

Verwacht wordt dat de markt voor weekmakers in de tweede helft van mei een schommelende trend zal aanhouden, met een bereik van 200-400 yuan/ton.

Ten eerste de aanbodzijde: op dit moment is de totale operationele belasting van weekmakerapparaten niet hoog. De meeste hebben een gemiddelde belasting, een deel van de apparaatfase is uitgeschakeld of onderhouden, maar het totale aanbod van weekmaker is nog steeds relatief groot en de productvoorraad van bedrijven is niet laag.

Ten tweede, de vraagzijde: volgens de statistieken van het Nationaal Bureau voor de Statistiek daalde de totale detailhandelsverkoop van consumptiegoederen in april 2022 met 11,1% op jaarbasis, in maart met 3,5% op jaarbasis en waren maart en april negatief, voornamelijk door de nationale epidemie. Op 17 mei bereikten de 16 districten van Shanghai een nul sociaal oppervlak. De epidemie luidde een keerpunt in, de sociale productie en de levensorde herstelden zich geleidelijk op de middellange en lange termijn. Op de middellange tot lange termijn zou de weekmakerindustrie een zekere positieve impuls kunnen krijgen.

Ten derde het nieuws: als gevolg van de regionale situatie is het waarschijnlijk dat de internationale olieprijzen rond de 100-110 Amerikaanse dollar per vat blijven, wat een belangrijke ondersteunende rol vervult voor de chemische prijzen.

Ten vierde, de grondstoffenkant: de prijzen van octanol en ftaalzuuranhydride stijgen gemakkelijk en dalen moeilijk. De winstmarges van weekmakerfabrieken staan op de lange termijn onder druk en ook de ondersteunende rol van de prijs van weekmaker is duidelijker.

Alomvattend overzicht: door het ontbreken van sterke steun voor de aankoop van de markt bevindt de keten van de weekmakerindustrie zich sinds medio maart altijd in de korte-cyclusveranderingen, zowel omhoog als omlaag. De tijdsduur is relatief kort. Na de geleidelijke ontsluiting van Shanghai zal de sociale liquiditeit in Oost-China aanzienlijk worden verbeterd. Naast vraag en aanbod zal het winstniveau onder de dubbele steun toenemen. Naar schatting stijgt de kortetermijnmarkt gemakkelijk, maar daalt deze moeilijk. De prijsstijging kan een tijdje aanhouden. De duur van de opwaartse prijsbeweging hangt ervan af of de vraag die in de vorige periode werd vertraagd, eindelijk kan worden vrijgegeven.

Geplaatst op: 24 mei 2022