DeacrylonitrilDe industrie luidde in 2022 een cyclus van capaciteitsvrijgave in, waarbij de capaciteit met meer dan 10% op jaarbasis groeide en de aanboddruk toenam. Tegelijkertijd zien we dat de vraag door de epidemie niet zo goed is als zou moeten, en de industrie wordt gedomineerd door de neerwaartse trend, waarbij lichtpuntjes schaars zijn.

Gegevensbron: Goldlink

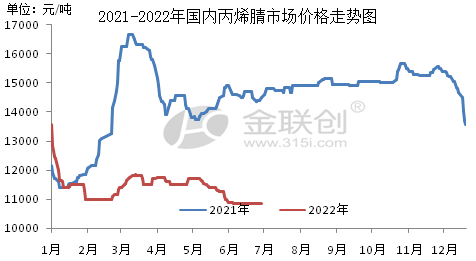

De binnenlandse acrylonitrilmarkt vertoonde in de eerste helft van 2022 een eerste daling, gevolgd door een breed scala aan schommelingen. Neem bijvoorbeeld de Oost-Chinese markt: de gemiddelde prijs in de eerste helft van 2022 bedroeg RMB 11.455 per ton, een daling van 21,29% ten opzichte van een jaar eerder. De hoogste prijs bedroeg RMB 13.100 per ton in januari en de laagste prijs, RMB 10.800 per ton, in juni.

De belangrijkste factoren die de markt beïnvloeden zijn:

I. Toename van het aanbod. 2022 is nog steeds een jaar van geconcentreerde binnenlandse acrylonitriluitbreiding, met de ingebruikname van twee acrylonitrilfabrieken met een totale capaciteit van 390.000 ton/jaar, waaronder Lihua Yi met 260.000 ton/jaar en Tianchen Qixiang met 130.000 ton/jaar. Hoewel het exportvolume van januari tot mei met 12,1% op jaarbasis steeg, vertoonden vraag en aanbod nog steeds een zwakke ontwikkeling.

Ten tweede leidde de terugkeer van de epidemie tot een verhoogde druk op de fabrieksvoorraden. Sinds 2022 is er altijd sprake geweest van overaanbod. Bedrijven en maatschappelijke voorraden namen na de impact van de uitbraak aan het einde van het eerste kwartaal toe. De logistiek in Oost-China en Shandong kwam vrijwel tot stilstand. Ook was er een groot deel van de downstream-productie en -sluiting. Na de afnemende vraag nam de druk op de voorraad van acrylonitrilfabrieken toe, waardoor het prijsbevorderende beleid verder werd verlaagd.

Ten derde is de vraaggroei in de downstream-industrie beperkt. In de eerste helft van 2022 werd er een nieuwe LG Huizhou-fabriek van 150.000 ton/jaar aan ABS toegevoegd, die slechts 37.500 ton/jaar aan acrylonitril als grondstof gebruikt. De groei van de downstream-capaciteit is dus lager dan de groei van de grondstoffen. De gemiddelde opening van acrylonitrilfabrieken in de eerste helft van het jaar ligt dan ook dicht bij 80%, wat aantoont dat de verkoopdruk op de fabrieken hoog is.

In de tweede helft van 2022 zal de Chinese acrylonitrilmarkt zijn lage oscillatietrend voortzetten en is de algehele aanpassingsruimte relatief beperkt. Bovendien is de nieuwe productiecapaciteit voor acrylonitril in de tweede helft van het jaar aanzienlijk toegenomen en kan de hoeveelheid geleverde grondstoffen blijven stijgen. Verwacht wordt echter dat alleen downstream ABS nieuwe apparaten in gebruik zal nemen. De algehele vraag is beperkt. Door de mismatch tussen vraag en aanbod zullen de tegenstellingen tussen vraag en aanbod van acrylonitril blijven toenemen. Wanneer de heropening van de fabriek ook moeilijk te verbeteren is, zullen bedrijven met een grotere capaciteit negatieve maatregelen nemen. Aangezien acrylonitril grotendeels onder de kostengrens ligt, is het nog steeds noodzakelijk om aandacht te besteden aan de trend van de grondstof propyleen. De prijzen af fabriek (marktprijzen) zullen naar verwachting in de belangrijkste regio's tussen de 10.000 en 12.000 RMB/mt liggen, met een piek waarschijnlijk in augustus.

Op de Chinese acrylonitrilmarkt is propeen als grondstof in de tweede helft van 2022 de belangrijkste factor die de prijsschommelingen beïnvloedt. Aangezien de aanzienlijke uitbreiding van de productiecapaciteit in de tweede helft van het jaar een uitgemaakte zaak is, is het moeilijk om in die periode een significant prijsherstel te realiseren. Daarom zal de prijs van propeen als grondstof de belangrijkste factor zijn om de prijs van acrylonitril te bepalen. Als propeen rond de RMB 8.000/mt blijft, zal het voor acrylonitril moeilijk zijn om verder te dalen. Als de propeenprijs echter blijft dalen, zal de acrylonitrilprijs nog steeds kunnen dalen onder druk van een overaanbod.

Tussen 2022 en 2023 zal China 1,38 miljoen ton acrylonitrilfabrieken per jaar toevoegen, waarvan vele raffinaderijen en chemisch geïntegreerde ondersteunende apparatuur produceren, die waarschijnlijk in gebruik zullen worden genomen. Alleen ABS ontwikkelt zich echter snel, terwijl acryl en acrylamide zich in een lauwe staat bevinden, wat onvermijdelijk tot een overaanbod zal leiden. De verwachting is dat de winsten in de industrie de komende drie jaar zullen dalen door de uitbreiding van de acrylonitrilcapaciteit en dat sommige nieuwe installaties mogelijk vertraging oplopen en stilgelegd worden.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Plaatsingstijd: 29 juni 2022