Het “hoogtepunt”-moment vanepoxyharsin 2020-2021 is geschiedenis en de marktwind zal in 2022 scherp afnemen en de prijs zal steeds weer dalen vanwege de ernstige homogene concurrentie van basische vloeibare epoxyhars en een duidelijke tegenstelling tussen vraag en aanbod.

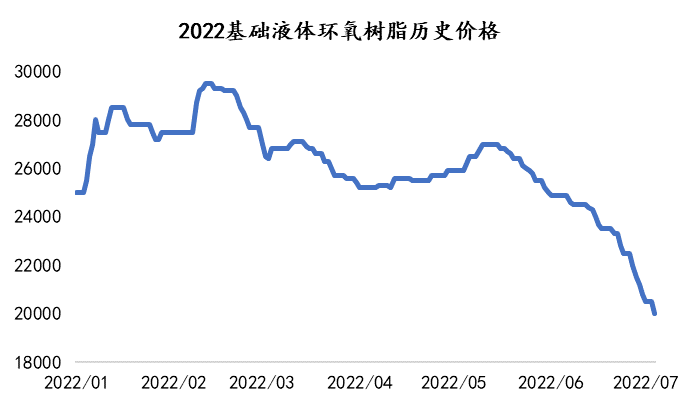

In de eerste helft van 2022, tegen de achtergrond van het uitbreken van geopolitieke conflicten, de inflatiedruk in het buitenland om de continue ontwikkeling van groeiende bedrijven en de meervoudige uitbraak van epidemieën te realiseren, zette de binnenlandse sociale en economische groei verder onder druk door middel van expansie. De prijs van de belangrijkste grondstof epoxyhars is gedaald. De belangrijkste downstream-industrieën, zoals coatings, windenergie, elektronica, bouw, auto's en andere, hebben een zwakke vraag en de voortdurende productie van nieuwe apparaten zet de markt verder onder druk.

Van januari tot begin februari 2022 zorgden de grondstoffen Bisfenol A en Epichloorhydrine voor enige kostenondersteuning en steeg de prijs van epoxyhars licht, gevolgd door de snelle economische neergang op de Chinese markt, die de neiging heeft te intensiveren. Begin juli was de prijs van vloeibare epoxyhars gedaald tot onder de 20.000 RMB/ton, wat meer dan 20% lager is dan aan het begin van het jaar.

Het marktklimaat was lange tijd erg koud en helder.

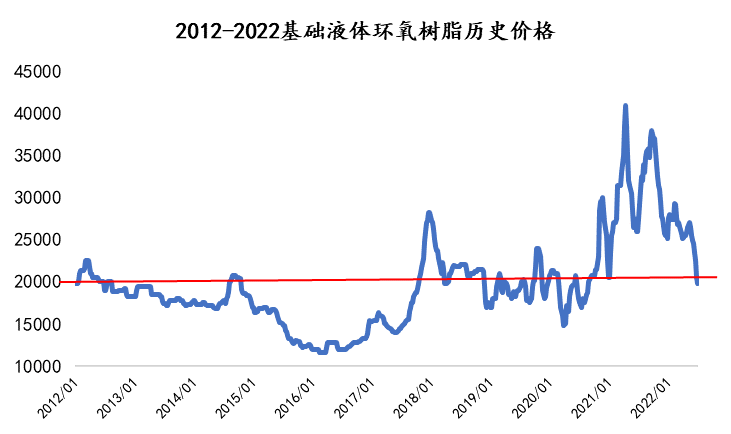

Uit de analyse van de historische prijs van vloeibare epoxyhars in de afgelopen 10 jaar blijkt dat de historische gemiddelde prijs van vloeibare epoxyhars van januari 2012 tot juni 2022 19.700 yuan per ton bedroeg. Uit de prijsgrafiek blijkt duidelijk dat de prijs van ongeveer 20.000 yuan de druklijn en het ondersteuningsniveau van vloeibare epoxyhars is.

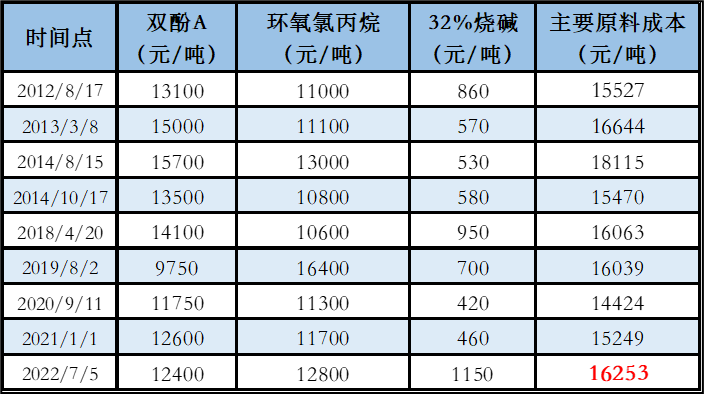

Wat de kosten betreft, lag de prijs van vloeibare epoxyhars de afgelopen 10 jaar rond de RMB 20.000 per ton, voornamelijk bestaande uit grondstoffen (bisfenol A, epichloorhydrine en natronloog) met een gemiddelde verhouding van ongeveer RMB 16.000 per ton. De huidige kosten voor grondstofbeheer van RMB 16.468 per ton liggen iets hoger dan het gemiddelde kostenbeheersingsniveau voor producenten in de historische ontwikkeling van China. Gezien de jaarlijkse stijging van de arbeids-, management- en nutsvoorzieningskosten zijn de totale productiekosten van epoxyhars aanzienlijk gestegen ten opzichte van voorgaande jaren, waardoor de druk op producenten is toegenomen.

Tabel. De belangrijkste grondstofkosten van vloeibare epoxyhars: 20.000 yuan/ton in elke historische periode

Bovenstaande gegevens dienen uitsluitend ter referentie.

Hoewel de geschiedenis niet altijd hetzelfde is, zijn er altijd opvallende overeenkomsten. Uit een analyse van de langere historische ontwikkelingscyclus blijkt dat vloeibare epoxyhars gedurende het grootste deel van de studentenperiode in de buurt van een economische exploitatieprijs van 15.000-20.000 yuan/ton ligt. Bijna twee jaar later zijn windenergie, koperen platen en andere sectoren, die te maken hebben met de grote maatschappelijke uitbraak die door het supercyclusbeheer is veroorzaakt, tot het verleden gaan behoren. De industrie zal geleidelijk terugkeren naar rationaliteit.

Gezien de huidige marktsituatie vertoont de markt voor tweerichtingshandelsovereenkomsten aanvankelijk tekenen van een bodem. Epichloorhydrine in de markt voor bisfenol A vertoont nog steeds een lichte daling, terwijl de epoxy-luchtstroom nog steeds sterk is. De verwachting is dat de epoxymarkt op korte termijn zal blijven krimpen. Echter, met de daling van de bedrijfswinst en zelfs verliezen, hebben grote fabrieken de productie stopgezet om de negatieve gevolgen te beperken. De marktontwikkeling van goedkope bronnen zal geleidelijk leiden tot een daling van de epoxyharsproductie, aangezien de markt niet ver van een bodempunt verwijderd is.

Op de lange termijn is de nieuwe productiecapaciteit voor bisfenol A, epichloorhydrine en epoxyhars enorm, met een vrijgaveperiode voor de concentratie van de productiecapaciteit voor epoxyhars voor 2023-2024. De komende jaren zal de algehele neerwaartse trend in de industrieketen nog steeds schokkend zijn.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Plaatsingstijd: 07-07-2022